부동산 증여는 올해 이후가 유리하다

안녕하세요. 진짜 전문가 공셈입니다. 증여에 관심이 있으신 분들은 2022년 안에 증여해야 유리하다는 말을 들어보셨을 겁니다. 23년부터 증여 시 두 가지 부분에서 세법이 불리하게 바뀌게 되기 때문인데요. 2023년 부터 세법이 불리하게 바뀌니 올해안에 부동산을 증여하는 것이 절세하는 방법이라고 알고 계신분들 많으실 겁니다. 하지만 실제로는 2023년 이후에 증여하는 것이 더 유리할 수도 있습니다.

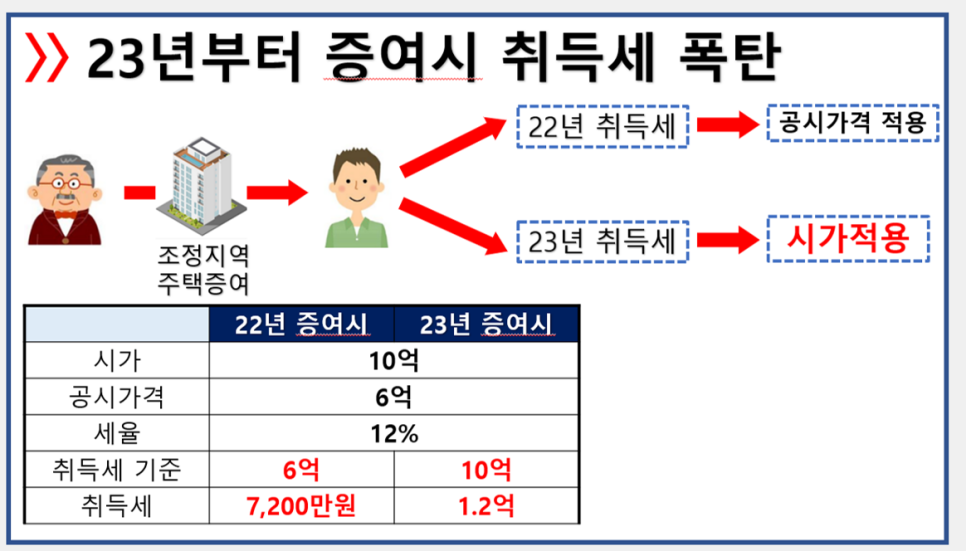

일단 2023년부터 세법이 불리하게 바뀌는 것은 맞습니다. 2022년까지는 주택증여 시 취득세가 공시가격을 기준으로 적용됩니다. 하지만 2023년부터는 시가를 기준으로 취득세가 나오게 됩니다. 시가 10억 공시가 6억의 조정지역주택을 증여한다고 가정하면 2022년 증여 시 취득세는 공시가격 6억을 기준으로 나와서 7,200만원이 나옵니다. 하지만 2023년에 증여하면 시가 10억을 기준으로 취득세가 계산되어 무려 1억 2천만원이 나오게 됩니다. 이것만 보면 무조건 2022년에 증여했어야 세금폭탄을 피할 수 있을 것 같은데요.

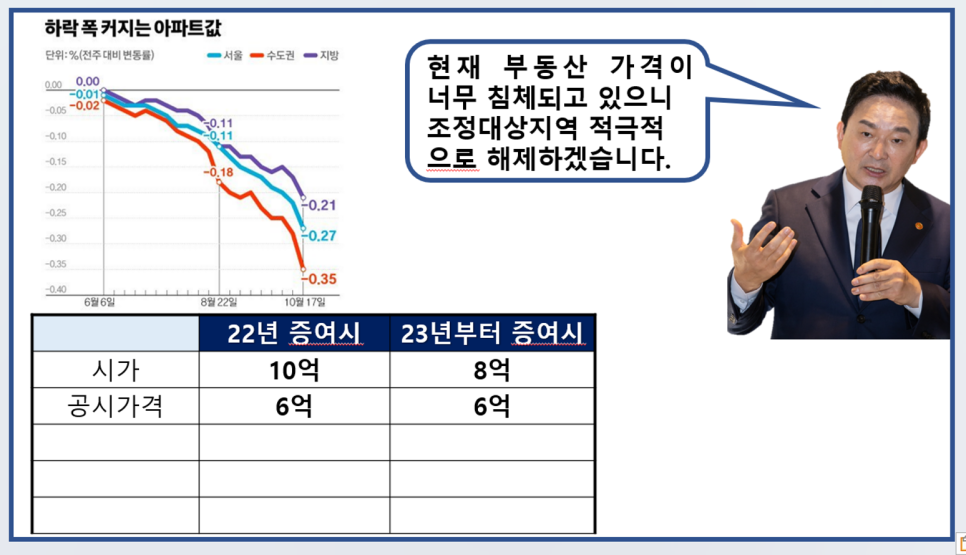

하지만 2022년과 2023년의 주택가격이 동일하지 않다면 결과는 180도 달라지게 됩니다. 다들 아시다시피 지금 금리인상 등 여러가지 이유로 부동산 가격이 계속해서 하락하고 있습니다. 22년에 시가가 10억이라면 23년 8억으로 하락할 가능성도 충분히 있습니다. 그렇게 되면 23년에 증여하는 것이 증여세가 더 적게 나올 것입니다.

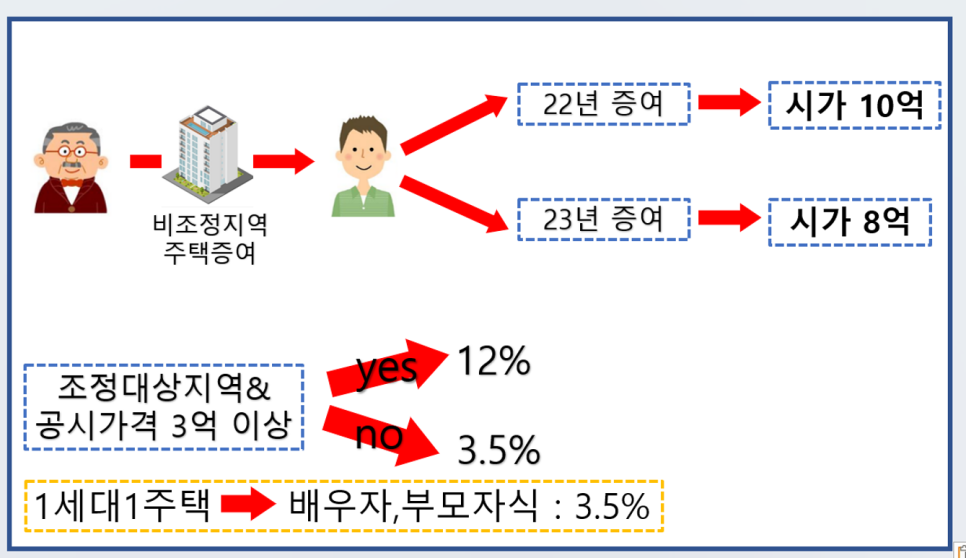

물론 취득세의 부담은 늘어날 수 있습니다만 비조정지역이라면 부담이 크지 않습니다. 최근 부동산 시장이 굉장히 침체되어 있으니 국토부에서도 추가적으로 조정지역을 해제하였습니다. 서울, 과천, 성남, 하남, 광명 5군데 를 제외하고 전 지역이 비조정지역으로 바뀌게 되었는데요.

만약 비조정지역의 주택을 증여한다면 취득세 인상은 무섭지 않습니다. 취득세율이 3.5% 낮게 적용되기 때문이죠. 조정지역의 공시가 3억을 초과하는 주택을 증여할 때만 취득세율이 12%로 중과됩니다. 비조정지역은 취득세율이 3.5%밖에 적용되지 않습니다. 1세대 1주택을 배우자나 부모자식에게 증여하는 경우에는 조정지역이더라도 취득세 중과되지 않는 점 참고하시기 바랍니다.

이렇듯 비조정지역의 주택을 증여하게 되면 취득세가 시가로 더 많이 나오게 되어도 세율이 낮으니 상대적으로 부담감이 적습니다. 약 700만원 정도만 추가로 부담하면 되는데요. 반면에 증여세는 23년에 증여하는 것이 훨씬 적게 나오게 됩니다. 무려 6천만원 가까이 차이가 나는데요. 결과적으로 비조정지역의 주택이 시가가 하락하게 된다면 23년에 증여하는 것이 세금이 더 적게 나오게 됩니다. 심지어 경우에 따라 취득세도 더 적게 나올 수도 있습니다.

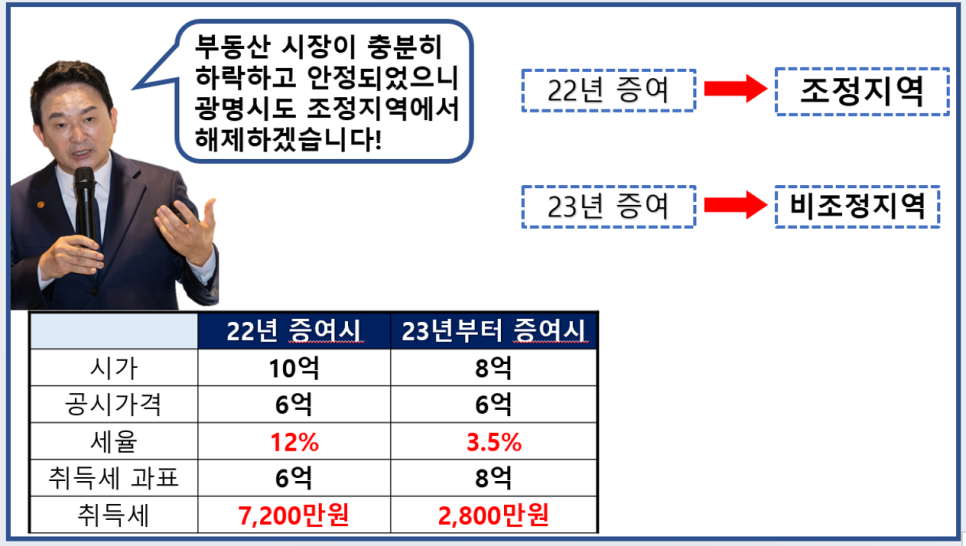

부동산 시장이 지속적으로 침체된다면 현재 조정지역으로 남아 있는 지역마저도 23년에는 해제가 될 수도 있습니다. 가령 광명시가 2023년에 조정지역으로 해제가 된다면 어떻게 될까요? 올해 증여하면 12%세율이 적용되지만 조정지역 해제 이후에 증여하면 3.5% 세율이 적용되겠죠? 그렇게 취득세 과세표준은 23년 8억으로 더 높지만 오히려 취득세는 23년이 훨씬 더 적게 나오게 됩니다. 이처럼 부동산 가격이 더 하락하고 나서 증여하면 증여세도 적게 나오고 비조정지역은 취득세도 큰 차이가 없으니 2023년 이후에 증여하는 것이 더 유리할 수 있겠죠?

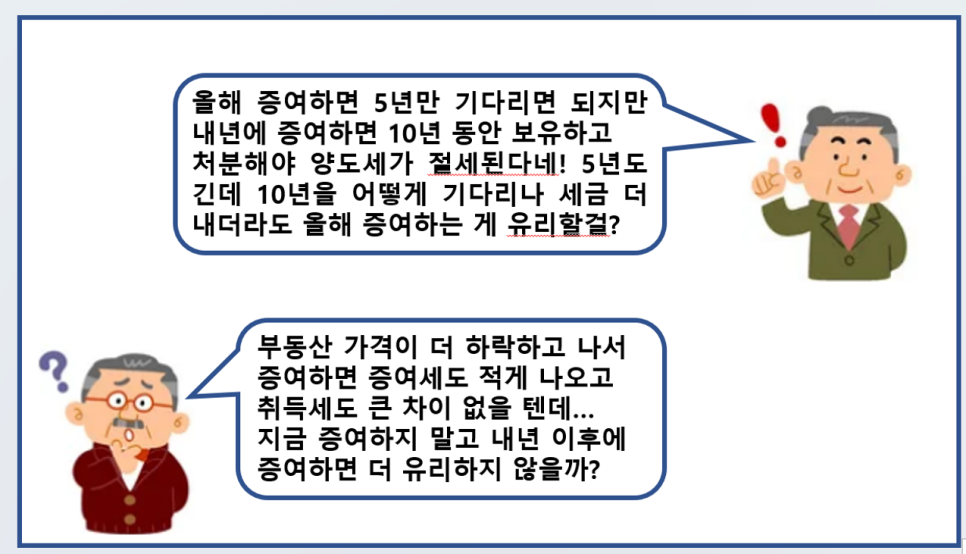

그런데 23년에 증여하자니한가지 추가적인 걸림돌이 있습니다. 22년에 증여하면 5년만 기다리면 되지만 내년에 증여하면 10년동안 보유하고 처분해야 양도세가 적게 나오거든요. 5년도 긴데 10년을 기다리는 건 좀 어려울 수 있습니다. 그러니 지금 당장 세금이 더 나오더라도 22년에 증여하는 것이 양도세 측면에서는 더 유리할 수도 있습니다. 이것을 이월과세라고 하는데요.

아버지가 아들에게 1억에 취득한 주택을 6억에 증여하였습니다. 아들은 증여받은 주택을 6억에 양도하였습니다. 이렇게 되면 아들의 취득가격은 주택을 증여받은 6억이 되어 양도세를 피할 수 있습니다. 이렇게 증여 후 바로 양도하면 양도세 회피가 너무 크니 증여 받고 5년안에 양도하면 양도세 페널티를 부과하게 됩니다. 증여받은 6억이 아니라 아버지가 최초로 취득한 취득가격 1억으로 양도세가 계산되는 것이죠.

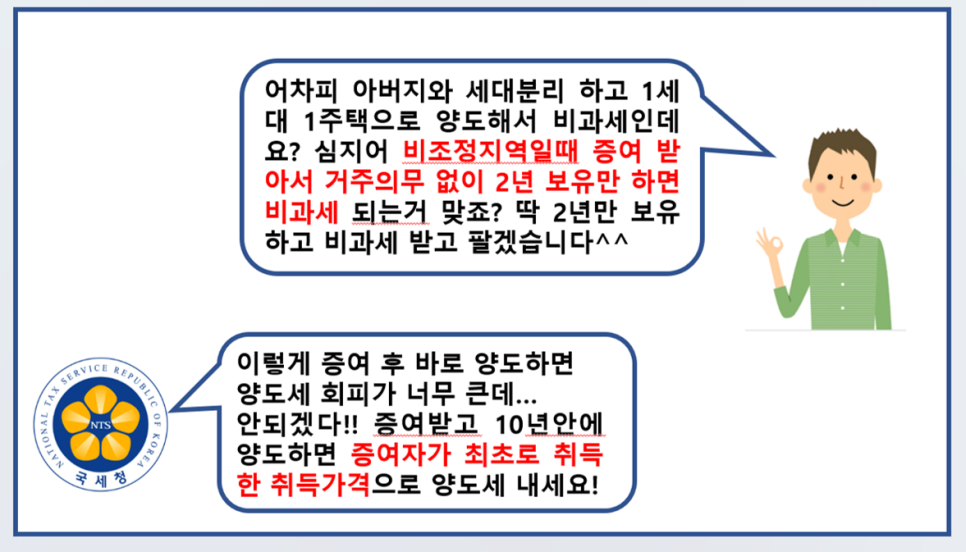

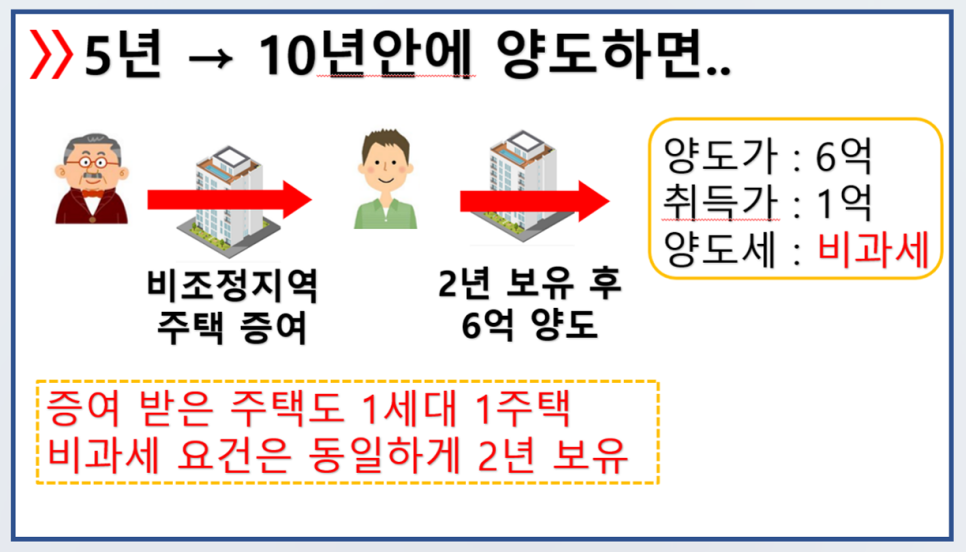

이 기간이 내년부터는 10년으로 연장되는 것이고요. 그러니 양도세를 절세하려면 10년동안 증여받은 주택을 팔 수 없는 것입니다. 이부분이 23년도 증여 시 상당히 큰 제약인데요. 다행히 이 제약마저도 빠져나가는 방법이 있습니다. 바로 증여받은 주택을 1세대 1주택으로 처분하는 것입니다. 아버지와 세대분리 후 1세대 1주택으로 주택을 양도하면 비과세를 받을 수 있는데요. 심지어 비조정지역일 때 증여받았다면 거주의무없이 2년만 보유하면 비과세가 가능합니다. 10년동안 보유할 필요가 전혀 없는 것이죠.

이렇게 비조정지역 주택을 증여받고 2년 후에 양도하게 되면 취득가는 1억으로 낮아지겠지만 어차피 양도세가 비과세 되기 때문에 세금이 전혀 나오지 않습니다. 증여받은 주택도 1세대 1주택 비과세 요건은 동일하게 2년 보유입니다. 그러니 1세대 1주택 비과세를 잘 활용하면 이월과세도 문제되지 않겠네요.

정리하겠습니다. 부동산 가격하락과 조정대상지역 해제로 인해 올해 이후에 증여하는 것이 오히려 더 유리할 수도 있습니다. 무조건 증여를 빠르게 하는 것이 유리한 것은 아니니 언제 증여하는 것이 유리할 지 잘 비교해보는 것이 좋겠습니다. 이상으로 진짜 전문가가 알려주는 진짜이야기 였습니다.