주거용 오피스텔 절세방법 총정리

안녕하세요. 진짜 전문가 공셈입니다. 최근 아파트의 대안으로 오피스텔 투자도 많이 하고 있는데요. 오피스텔은 주거용으로 사용하냐 업무용으로 사용하냐 용도에 따라 세금이 완전히 다르죠? 주거용으로 사용하다 업무용으로 바꿀 수도 있고요.

그래서 오피스텔 관련 세금이 부동산 세금 중 가장 어렵고 애매한 부분입니다. 오피스텔 취득부터 보유, 양도까지 발생되는 세금에 대하여 어렵고 애매한 내용들만 꼽아서 정리했습니다. 인터넷 검색해도 잘 나오지 않는 내용까지 전부 다 알려드릴테니 끝까지 읽어보시기 바랍니다.

1. 오피스텔 취득세

우선 취득세부터 알아보겠습니다. 오피스텔은 본래 태어날 때부터 건축법상 주택이 아닌 업무용 건물입니다. 그래서 주거용으로 사용하더라도 무주택자이던 다주택자이던 취득세는 무조건 업무용으로 4.6%입니다.

잠깐만요. 2020년 8월 12일부터 취득하는 주거용 오피스텔은 취득세 계산할 때 아파트처럼 주택으로 포함되잖아요. 먼가 잘못 알고 있는 거 아니냐고요? 처음부터 굉장히 헷갈리는데요. 예를 들어 아파트 1채 주거용 오피스텔 1채를 취득하더라도 어떻게 취득하냐에 따라 취득세가 달라질 수 있습니다.

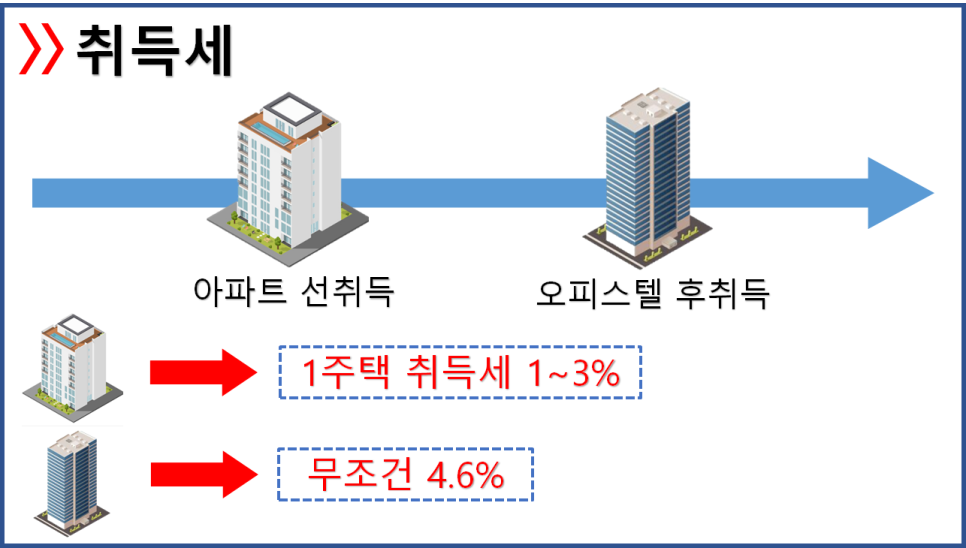

아파트를 먼저 취득하고 주거용 오피스텔을 나중에 취득한 경우입니다. 아파트를 취득할 때는 1주택이니 취득세가 중과되지 않습니다. 그 후 오피스텔을 취득하면 아까 오피스텔은 무조건 취득세가 4.6%라고 했죠. 맞습니다. 2주택으로 취득세가 8%가 나오는 것이 아니라 4.6%가 나옵니다.

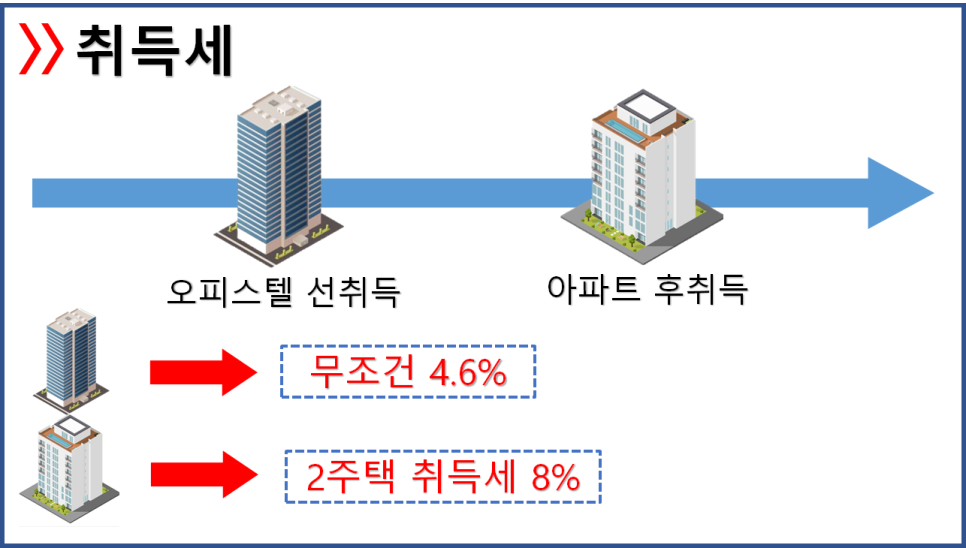

그럼 이번에는 반대로 오피스텔을 먼저 취득하고 아파트를 나중에 취득한 경우입니다. 1주택으로 취득해도 오피스텔은 무조건 4.6%입니다. 그 후 아파트를 취득했어요. 아파트 취득세 계산할 때는 오피스텔이 주택 수에 포함이 됩니다. 그래서 아파트 취득세 2주택인 8%가 나오게 됩니다.

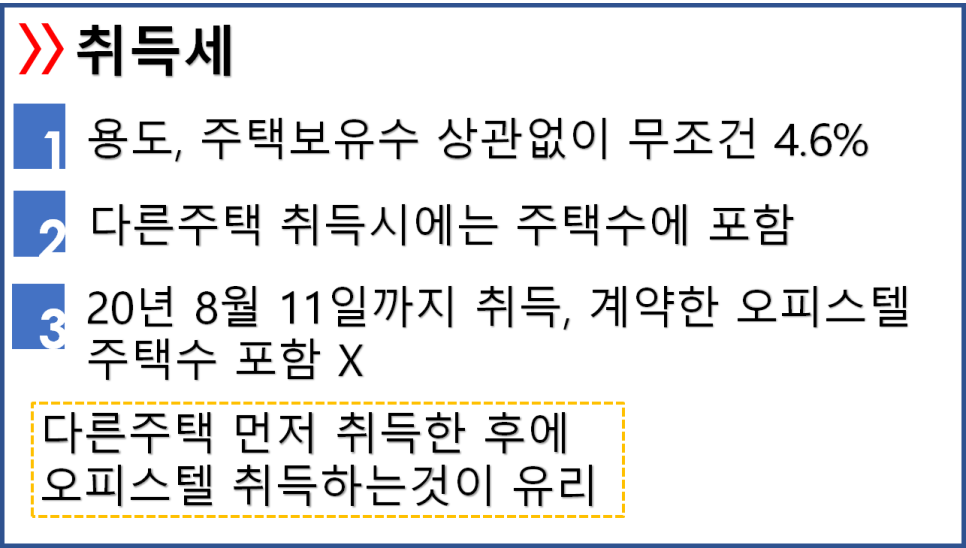

다시 정리하자면 오피스텔은 주거용이던 업무용이던 다주택자던 무주택자던 무조건 4.6%입니다. 다만 다른 주택 취득 시에는 주거용 오피스텔이 주택 수에 포함됩니다. 즉, 다른 주택을 살 때만 영향을 끼치는 겁니다. 단, 2020년 8월 11일까지 취득하거니 계약한 주거용 오피스텔은 주택수에도 포함되지 않습니다. 그래서 아파트 같은 다른 주택을 먼저 취득한 후에 오피스텔을 취득하는 것이 취득세 측면에서 유리합니다.

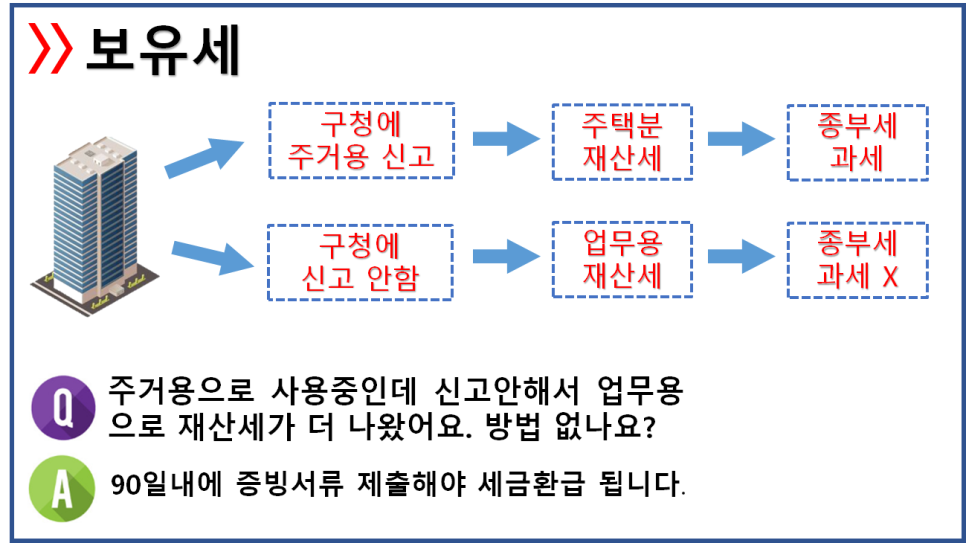

2. 오피스텔 보유세

이번에는 보유세로 넘어가 볼게요. 이 부분은 정말 어디서도 알려주지 않는 내용이니 집중해 주세요. 재산세는 일반적으로 주택분보다 업무용이 더 비쌉니다. 주거용으로 사용할 거라면 취득 후 구청에 재산세 변동 신고를 해야 하지만 주택분으로 재산세가 과세됩니다. 따로 신고를 하지 않으면 업무용 재산세가 과세되고요.

종부세는 주택분으로 재산세가 부과되면 종부게사 과세되고 업무용으로 부과되면 종부세가 과세되지 않습니다. 만약 깜빡해서 주거용으로 사용 중인데 신고 안해서 업무용으로 재산세가 나오면 어떻게 해야 할까요? 이럴 때는 90일 이내 주거용으로 사용 중이라는 증빙서류를 제출해야 세금을 환급받을 수 있습니다. 세금을 돌려받는 절차가 꽤 복잡하니 꼭 잊지 말고 구청에 미리 신고하시기 바랍니다.

문제는 재산세보다 종부세인데요. 여기에는 엄청난 세금 구멍이 하나 있습니다. 오피스텔을 주택으로 사용 중인데도 종부세를 내지 않은 사례들이 꽤 있다고 하는데요. 오피스텔은 겉으로 봐서는 무슨 용도로 사용 중인지 알 수가 없습니다. 안그래도 할 일 많은 국세청이 오피스텔 전부 찾아가서 주택으로 사용 중인지 실사 하기는 사실상 어렵겠죠? 그래서 재산세 기준으로 종부세를 과세할 수밖에 없습니다. 실제 종부세 법에도 주택분 재산세의 납세의무자가 종부세를 납부할 의무가 있다고 명시되어 있습니다.

아까 말했다시피 오피스텔은 원래 업무용 재산세로 과세됩니다. 주택으로 사용한다면 직접 구청에 증빙서류 첨부해서 신고해야 주택분으로 재산세가 부과되는데요. 어차피 재산세 얼마 차이 나지도 않는데 귀찮아서 신고를 안하거나 아니면 종부세를 내기 싫어서 신고 안할 수도 있겠죠.

원래는 구청에서 직접 실사를 가서 무슨 용도로 사용 중인지 파악해야 하는데요. 일반적으로 오피스텔은 업무용 재산세가 더 나오니깐 구청 입장에서는 딱히 손해 볼 게 없습니다. 괜히 실사해서 세금 돌려줄 일 없잖아요. 그러니 그냥 업무용으로 과세하는 겁니다.

이런 상황이니 국세청은 구청에서 부과하는 재산세 기준대로 종부세를 과세하는데 구청에서 똑바로 안하니 제대로 종부세를 과세할 수가 없게 됩니다. 심지어 종부세는 신고납부 의무가 없죠. 국세청이 직접 부과하는 세금이라 그 책임은 국세청에 있기 때문에 늦게 이 사실을 알더라도 가산세는 추징할 수도 없는 겁니다.

구청은 지방세, 국세청은 국세 서로 세수 수입도 다르고 입장이 다르다 보니 이런 상황이 벌어지게 되는겁니다. 구청 입장에서는 업무용 재산세가 세수 수입이 더 많이 걷히는데 뭐하러 실사 가서 주택용 재산세로 세금을 깎아주겠어요. 그래서 현실적으로 주택으로 사용 중이더라도 구청에 신고하지 않으면 종부세를 과세할 수 없는 겁니다.

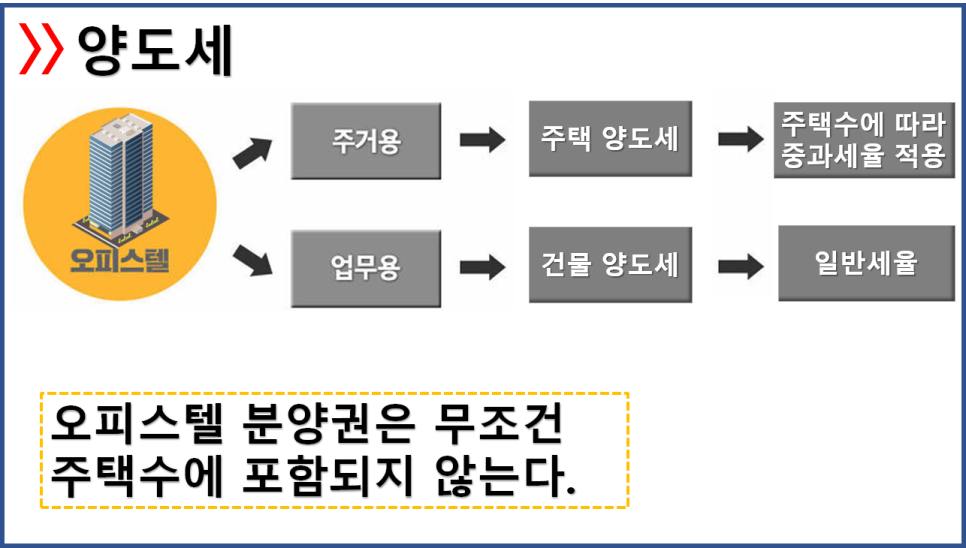

3. 오피스텔 양도세

마지막으로 양도세에 대해 알아볼게요. 양도세는 비교적 간단합니다. 무조건 실제 사용 여부에 따라가는데요. 주거용으로 사용하면 주택 양도세가 적용되어 주택 수에 따라 중과세율이 적용되고요. 업무용으로 사용하면 일반 건물로 양도세가 과세됩니다. 그리고 올해부터 취득하는 분양권도 주택 수에 포함되죠? 다행히 오피스텔 분양권은 분양 상태에서는 어떤 용도로 사용할지 알 수 없기에 무조건적으로 주택 수에 포함되지 않으니 참고하시고요.

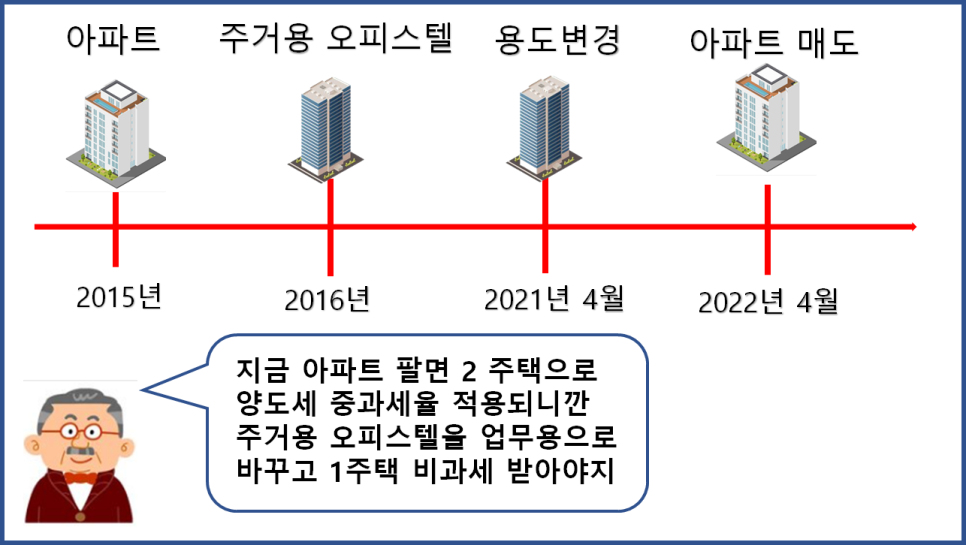

다주택자분들은 양도세 중과를 피하기 위해 이렇게 많이들 하시는데요. 아파트와 오피스텔을 1채씩 보유 중이라면 지금 바로 아파트를 팔면 2주택으로 양도세 중과세율이 적용되잖아요. 그러니 주거용 오피스텔을 업무용으로 용도 변경하고 1주택 비과세를 받는 게 당연히 유리합니다. 그래서 이렇게 오피스텔을 21년에 용도 변경하고 22년에 아파트를 매도했어요. 그럼 1주택이니깐 당연히 비과세 되겠죠?

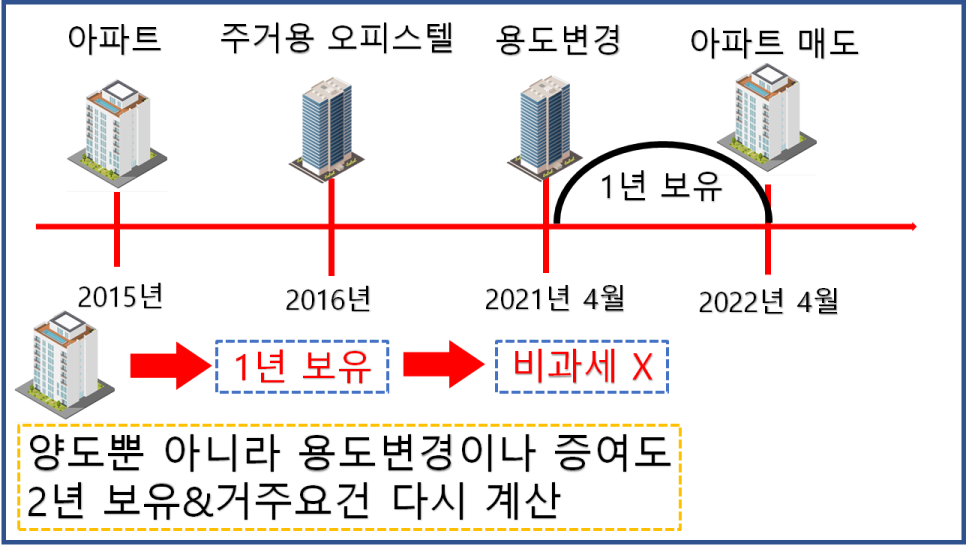

아닙니다. 이거 잘못 알면 정말 큰일 납니다. 실제로 이렇게 양도하고 비과세인 줄 알았는데 세금 1억 넘게 나왔다고 저한테 상담하신 분도 있었습니다. 주거용에서 업무용으로 용도 변경하면 용도 변경한 시점부터 다시 2년 요건을 채워야 1주택 비과세가 적용됩니다. 위 케이스는 1년만 보유한 것이라 비과세가 적용 안되는 거예요. 2주택 중에 1주택 양도하고 2년 요건 다시 채워야 하는 건 다들 잘 아시는데요. 양도 뿐만 아니라 용도 변경이나 증여하는 경우도 2년 요건을 충족해야 하니 꼭 주의하셔야 합니다.

정리하겠습니다. 주거용과 업무용을 왔다 갔다 하는 오피스텔을 보고 박쥐같다고도 표현하는데요. 잘 알고 사용하면 절세의 지름길이 될 수 있습니다. 반면, 잘못 알고 진행하다가는 수억 원 세금 폭탄 맞으실 수도 있고요. 그러니 오피스텔 보유자분들은 반드시 전문가와 상담한 후 의사결정 하시길 권장 드립니다. 이상으로 진짜 전문가가 들려주는 진짜 이야기였습니다.